La Legge di Stabilità per il 2015 approderà nell’Aula della Camera a partire dal 27 novembre. Uno slittamento di tre giorni rispetto alla data prevista inizialmente del 24 novembre.Tra gli emendamenti proposti, in particolare, quelli all’art.12 che introduce lo sgravio contributivo per i neoassunti a tempo indeterminato.

La Legge di Stabilità per il 2015 approderà nell’Aula della Camera a partire dal 27 novembre. Uno slittamento di tre giorni rispetto alla data prevista inizialmente del 24 novembre.Tra gli emendamenti proposti, in particolare, quelli all’art.12 che introduce lo sgravio contributivo per i neoassunti a tempo indeterminato.

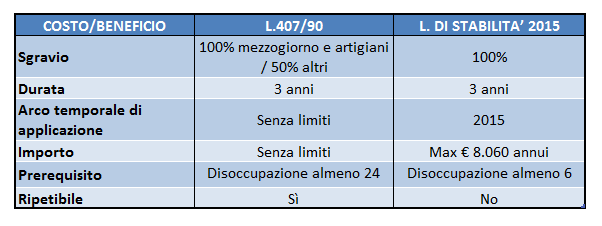

Lo sgravio consiste nell’esonero dal versamento dei contributi previdenziali a carico dei datori di lavoro, nel limite massimo di 8.060 euro annui per tutte le nuove assunzioni con contratto di lavoro a tempo indeterminato, con la sola esclusione dei contratti di apprendistato, dei contratti di lavoro domestico e del settore agricolo, decorrenti dal 1° gennaio 2015 e stipulati entro il 31 dicembre 2015, per un periodo massimo di 36 mesi.

Perché sussista l’effettivo diritto a fruire dell’agevolazione, lo status occupazionale del lavoratore deve congiuntamente possedere due requisiti:

1) non deve essere stato occupato a tempo indeterminato nei sei mesi che precedono l’assunzione;

2) non deve aver avuto rapporti di lavoro, con l’azienda che lo assume o altri datori di lavoro che appartengano al medesimo gruppo di imprese, nei tre mesi che precederanno l’entrata in vigore della Legge stessa.

Tuttavia lo sgravio, pur essendo definito totale, sottostà a tre rilevanti limitazioni:

- importo massimo pari a 8.060 euro annui;

- esclusione dallo sgravio dei contributi Inail;

- possibilità per il lavoratore di essere assunto con l’agevolazione una volta soltanto.

Di contro, la Legge 407/90 prevede il pagamento nella misura del 50% dei contributi previdenziali ed assistenziali per un periodo di trentasei mesi per le assunzioni con contratto a tempo indeterminato di lavoratori disoccupati, sospesi o in Cig da almeno ventiquattro mesi. Nel caso in cui tali assunzioni siano effettuate da imprese operanti nelle zone svantaggiate del Mezzogiorno ovvero da imprese artigiane, lo sgravio raggiunge il 100% della contribuzione totale a carico del datore di lavoro. Lo sgravio include dunque sia i contributi da versare all’Inps che quelli destinati all’ Inail e la fruizione dello stesso è ripetibile, ricorrendone le condizioni, in capo al medesimo lavoratore.

Dal punto di vista economico, il nuovo sgravio risulta sicuramente più conveniente per il datore di lavoro del Centro-nord non artigiano, in quanto include interamente i contributi Inps mentre la legge 407/90 in questi casi prevede soltanto il 50% di riduzione.

Tuttavia, l’esistenza del tetto massimo di fruibilità, 8.060 euro annui, rende il nuovo beneficio meno conveniente sia all’aumentare della retribuzione corrisposta al lavoratore che all’aumentare del tasso Inail, non essendo prevista l’estensione dello sgravio anche ai contributi assistenziali.

In conclusione, se la legge di Stabilità 2015 sarà approvata “secondo il testo attuale”, andrà a sopprimere i benefici contributivi dell’art. 8, comma 9, della Legge n. 407/1990, l’incentivo all’assunzione più utilizzato dai datori di lavoro negli ultimi 24 anni. Inoltre, a partire dal 1 gennaio 2016 non ci saranno sgravi contributivi di alcun genere in favore delle assunzioni a tempo indeterminato.

Tabella comparazione sgravi *(secondo il “testo attuale” al 21/11/2014 , non sono escluse modifiche)

Nuovi articoli sulla Legge di stabilità 2016

In ogni nuovo giorno è nascosta l’occasione giusta per ripartire. E se l’occasione si chiama “Olimpia Milano”, è davvero una chance perfetta. Ieri sera, al Palabarbuto, la Gevi Napoli Basket

Un passaggio molto importante della recente normativa che ha cambiato la struttura e l’impostazione dell’art. 4 della legge n. 300/1970 è rappresentato dall’obbligo di informare i dipendenti sui controlli in

Post Views: 2.369

Consegnato il ricavato del V Memorial Michele Amoroso alla Fondazione Santobono Pausilipon ETS

Consegnato il ricavato del V Memorial Michele Amoroso alla Fondazione Santobono Pausilipon ETS Cosa prevede per il lavoro il Decreto “1° maggio” varato dal Governo

Cosa prevede per il lavoro il Decreto “1° maggio” varato dal Governo Prolungamento del contratto a termine dopo il rientro dalla maternità

Prolungamento del contratto a termine dopo il rientro dalla maternità La proroga delle agevolazioni del decreto coesione per le assunzioni

La proroga delle agevolazioni del decreto coesione per le assunzioni

115 Commenti

Jessica

Gennaio 26, 14:15Buongiorno, io attualmente sto lavorando presso un azienda con un contratto a tempo indeterminato. Se venissi assunta da una nuova azienda (sempre dello stesso settore) con un contratto a termine o con i voucher per sei mesi poi la stessa azienda potrebbe assumermi a tempo indeterminato beneficiando delle agevolazioni?

marialuisa santoro

Gennaio 30, 17:46Buonasera Jessica,

trascorsi sei mesi con contratto di assunzione “non a tempo indeterminato”, può liberamente essere assunta beneficiando dello sgravio triennale.

Se mi permette un consiglio, se lavora a tempo indeterminato in un’azienda con più di 15 dipendenti, non cambi lavoro perchè quando entrerà in vigore il provvedimento relativo al contratto a tutele crescenti, non avrà più appunto le stesse “tutele” che ha ora

calogero

Gennaio 25, 21:43Buonasera. Vorrei capire bene questa legge visto che sono un lavoratore a tempo determinato con contratto di 213 giornate in un ente regionale abbiamo diritto al tempo indeterminato ? Grazie

marialuisa santoro

Febbraio 04, 15:27Buonasera Calogero,

allo sgravio possono accedere tutti i datori di lavoro privati, compresi quelli del settore agricolo, ma non è rivolto alle Pubbliche Amministrazioni

Sergio

Gennaio 24, 00:11Buonasera,

sono in procinto di cambiare azienda e l’entrata in vigore del jobs act mi mette leggermente i bastoni fra le ruote.

Mi spiego meglio, ho rassegnato a dicembre le mie dimissioni presso la mia attuale azienda (nella quale ero assunto a tempo indeterminato). Il preavviso scade il 31 gennaio, pertanto dal 2 febbraio sarei libero di essere assunto dal nuovo datore di lavoro.

Il mio futuro datore di lavoro, alla luce dei cambiamenti imposti dal jobs act, mi vorrebbe inizialmente assumere a tempo determinato per poi assumermi a tempo indeterminato non appena saranno trascorsi i 6 mesi di contratto a tempo determinato necessari per accedere agli sgravi.

Tutto questo rappresenta una manovra corretta e legittima da parte del mio futuro datore oppure ho motivo di preoccuparmi?

grazie per la cortese risposta

marialuisa santoro

Gennaio 30, 17:53Buonasera Sergio,

lei può essere assunto a tempo determinato per 6 mesi, si consiglia di far passare almeno un giorno prima dell’assunzione successiva a tempo indeterminato usufruendo degli sgravi

francesca

Gennaio 21, 12:10dove posso trovare i moduli da compilare?

marialuisa santoro

Gennaio 30, 17:47Buonasera Francesca,

a quali moduli si riferisce?

marialuisa santoro

Gennaio 16, 12:42Buongiorno Maurizio,

per il contratto a tempo determinato in scadenza oggi, le consiglierei di far passare qualche giorno ed assumere la persona direttamente con contratto a tempo indeterminato. Anche se l’Inps non ha ancora emanato la circolare esplicativa per la fruizione degli sgravi, credo ci sarà anche l’indicazione su come recuperare il pregresso. Svariate aziende stanno agendo in questo modo. Tuttavia, è solo un mio parere a riguardo.

maurizio

Gennaio 15, 07:54buongiorno,

scadenza contratto a tempo determinato il 16/01/15 .Per usufruire sgravi faccio fare qualche giorno di stop .Quindi e’ consigliabile fare i voucher in attesa di chiarimenti definitivi o di moduli o modalita’per assunzione appropriati o partire subito con il contratto indeterminato vecchio sistema?’

marialuisa santoro

Gennaio 14, 14:55Buonasera Lucio,

se lei è un libero professionista ed in quanto tale non ha in essere un rapporto di lavoro a tempo indeterminato, può essere assunto con l’agevolazione triennale

Lucio

Gennaio 13, 10:48Salve. io sono un libero professionista con partita iva. volevo sapere se un’azienda mi può assumere beneficiando degli sgravi fiscale messi nella legge di stabilità. nel caso in cui questo non fosse possibile, volevo sapere se esiste un modo per poterne usufruire.

Grazie

Tiziana

Gennaio 12, 12:29Buongiorno.

Mio figlio è un anno che non lavora. E’ stato chiamato da una società per uno stage di 6 mesi. Ha iniziato il 7 gennaio 2015 e fino al 14 sarà una forma di collaborazione. Dal 15, quindi inizia lo stage.

Potrebbe anche lui sperare in un futuro contratto a tempo indeterminato con agevolazioni per la Società?

Grazie

marialuisa santoro

Gennaio 14, 14:52Buonasera Tiziana,

lo stage non è configurabile come rapporto a tempo indeterminato per cui, suo figlio potrà essere successivamente assunto a tempo indeterminato, entro l’anno 2015, con l’agevolazione prevista dalla legge.

nekvil

Gennaio 10, 09:36puo’ un lavoratore a tempo determinato con scadenza 31 dicembre 2014 essere assunto nel 2015 e usufruire di questi sgrvi?

marialuisa santoro

Gennaio 14, 14:51Buonasera,

per poter usufruire dello sgravio, bisogna attendere la scadenza naturale del contratto a tempo determinato e stipulare un nuovo contratto a tempo indeterminato usufruendo dello sgravio triennale. L’assunzione deve essere “nuova” ed è consigliabile che ci sia qualche giorno di interruzione tra un rapporto e l’altro.